培训证书

【安防展览网 市场分析】人工智能(AI)芯片是支撑人工智能技术和产业发展的关键基础设施,具有重要的战略地位。目前人工智能技术与产业持续高速发展,已经基本形成了由芯片、数据、开发框架、算法、应用组成的技术产业生态。

人工智能运算主要指以深度学习为代表的神经网络运算,具有独特的计算密集、存储密集特点,对芯片性能提出了新的要求。为满足需求,GPU、FPGA、ASIC等架构芯片都面向人工智能计算进行新的设计,使得芯片能够高效处理大量文本、视频、图片、语音等非结构化数据,对人工智能运算提供有力支持,具有较强的独特性和基础性,战略地位凸显。

1、AI芯片技术产业高速发展

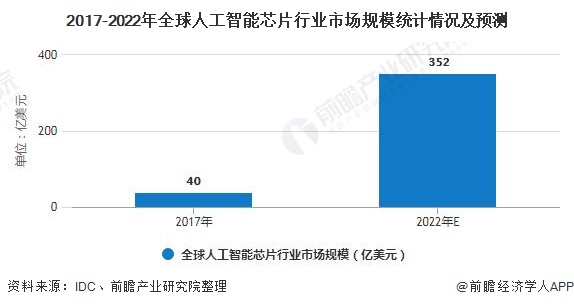

人工智能芯片产业规模高速增长。人工智能发展浪潮催生芯片市场新的增长点,人工智能芯片市场保持强劲增长能力,根据IDC数据显示,2017年全球整体AI芯片市场规模达到40亿美元,到2022年,整体AI芯片市场规模将会达到352亿美元,CAGR大于55%。

我国人工智能芯片市场同样发展良好,根据调研数据机构赛迪顾问在2019世界人工智能大会上发布的《中国人工智能芯片产业发展白皮书》的数据显示,2018年中国AI芯片市场继续保持高速增长,整体市场规模达到80.08亿元,同比增长50.2%。受宏观政策环境、技术进步与升级、人工智能应用普及等众多利好因素的影响,中国AI芯片市场将进一步发展成熟。预计未来几年内,中国芯片市场规模将保持40%-50%的增长速度,2024年,市场将达785亿。

人工智能芯片处于技术与市场成熟前期。人工智能芯片相对其他计算机芯片明显起步较晚,但得益于人工智能技术产业发展较快,目前人工智能芯片已经处于技术与市场成熟前期。

具体来说,在技术与产品方面,人工智能芯片实现了从通用向定制、专用方向演化,产品在云端、自动驾驶、智慧安防、移动互联网等场景中均获得了较好地应用。在产业方面,当前英伟达、华为海思、寒武纪、比特大陆等一批企业经过前期积累,已经逐渐将产品投入市场,并获得了较好的反馈,人工智能芯片产业已经进入成熟前期。

各企业围绕自身优势迅速推出人工智能芯片产品,抢占市场先机。目前人工智能芯片产品主要涵盖云端训练、云端推理、终端推理三个领域。

在云端训练领域,模型训练需实现高性能、高精度、通用化的计算能力,英伟达凭借其GPU产业生态在云端训练市场占据绝对优势,谷歌、英特尔研发ASIC芯片发起挑战;

在云端推理领域,高能效GPU、FPGA、ASIC成为各企业布局方案,谷歌、英特尔、赛灵思等厂商纷纷布局,未来市场格局未定;

在终端推理领域,芯片需满足低时延或低功耗等差异化场景需求,细分市场众多,ASIC芯片逐渐成为主流路径,图像识别、语音识别是重点应用领域,参与者不仅包括高通、英特尔、英伟达等传统芯片巨头,也包括谷歌、海思、寒武纪、地平线等新进入者。

2、AI芯片应用创新活跃

目前人工智能芯片主要应用于云端训练、云端推理、终端推理领域,在云计算、自动驾驶、智能安防、智能手机等领域已经实现了较为广泛的应用,未来市场前景广阔。

1)在云计算领域,GPU仍占据市场主流,但市场份额将逐渐下降。目前GPU因其通用性好、性能强、编程环境优良、生态成熟等因素在云端训练市场占据主流,但GPU存在投资研发成本较高、生态构建较难等问题,谷歌、微软、华为、百度等国内外科技公司开始尝试布局云端专用芯片以提高效率、抢占市场。

目前谷歌推出的ASIC架构芯片TPU3.0算力达到90TELOPS,功耗仅为200W。未来像谷歌TPU3.0这样能有效降低能耗、节约部署成本、提高开发易用性,并继承GPU高性能、通用性强的可编程ASIC芯片及其配套开发平台将成为云端AI芯片的发展趋势。

2)在自动驾驶领域,主控芯片算力需求持续增长,带动车载AI芯片市场进一步扩大。近年来车企纷纷将目光瞄向更高等级的自动驾驶技术,高级别自动驾驶渗透率逐步提升,自动驾驶市场持续扩大,自动驾驶对车载芯片算力需求呈指数级增长,传统MCU已经难以胜任,高性能专用车载人工智能芯片迎来机会。

在产品方面,英伟达、英特尔等公司近年先后针对高级自动驾驶推出高算力(100TOPS以上)主控芯片,我国的华为MDC600、黑芝麻科技华山2号等芯片算力均达到100TOPS以上,均能满足L3级别以上自动驾驶需求。随着汽车进入L3级以上高级别自动驾驶时代,分布式电子系统难以对大量、多元的传感器数据进行高效融合处理,处理过程将依赖于CPU、GPU、FPGA等的协调合作。未来行业主流核心处理芯片将多采用SoC设计,集成GPU、AI加速器等人工智能计算处理单元。

3)智能安防领域需求最为明确,技术商业落地快,市场容量大。安防市场是人工智能最为确定的市场,以图像识别和视频处理为代表的人工智能应用正在全面影响安防产业,其中人工智能芯片是核心支撑,安防人工智能芯片市场呈现出技术商业落地发展快,市场容量大的特点。

智能安防产业参与者众多、市场大、赛道长,各环节门槛较低,生态较为开放,我国已经构建起较为完整的产业生态,产业各环节都有国内企业深度参与,其中海思已经带来了20余款IPC芯片,在IPC芯片市场一度占到国内70%以上的份额。未来“云边结合”对前端设备的计算能力提出了更高的要求,成本、效率、功耗是关键问题。

4)在智能手机领域,人工智能芯片为智能手机市场带来变革。全球智能手机市场仍保持较高出货量,为手机人工智能芯片带来较大市场空间,同时人工智能芯片应用也为智能手机市场带来新的增长空间。

未来搭载人工智能芯片的智能手机出货量占比将持续提升,国产手机厂商迎来了新的发展机遇。传统智能手机虽然可以运行人工智能应用,但在流畅度和能耗方面不能满足用户更高层次的需求,打造一款被市场认可的AI手机,成为手机厂商下一轮竞逐的方向,高通、苹果、华为等巨头厂商在其中扮演了引领者的角色,分别推出骁龙855、A13、麒麟990等高端处理器,积极推动AI手机落地。

3、产业发展需打牢根基

现阶段,我国人工智能应用市场规模庞大,智能终端、智能安防、自动驾驶等智能应用日渐深入生活,人工智能产业生态体系处于加速完备阶段,为以人工智能芯片为代表的人工智能基础产业创造了巨大的发展空间。

但我们也要看到,我国芯片技术发展长期落后于海外,产业链生态不完善,在制造、封测、EDA软件等领域需求和短板明显,使我国在发展人工智能芯片产业时,出现上游底层技术严重依赖海外的情况。

未来,我国在发展布局物联网、人工智能等新兴产业时,应吸取教训,提前布局、研发相关领域的通信、计算芯片等底层技术,遵循行业客观发展规律,确保长期稳定投入,打牢产业发展基础,实现相关产业高质量发展。

附件列表

扫一扫,关注我们